Andre Kostolany, legendarny w niemieckojęzycznym obszarze kulturowym ,,Dżentelmen Giełdy” zwykł mawiać, że z giełdą i gospodarką, jest podobnie jak z psem i jego właścicielem w trakcie spaceru. Pies (giełda), w przeciwieństwie do swego właściciela (gospodarka) biegnie raz do przodu, raz do tyłu, lecz w końcu i tak znajdą się obok siebie. Rosnący dynamicznie od marcowego dołka niemiecki rynek akcji, (DAX urósł o 55 %) podobnie zresztą jak znakomita większość globalnych parkietów, implikuje wśród niektórych niemieckich komentatorów giełdowych zapytanie, czy jednak ów ,,czworonóg”, aby zanadto nie oszalał? Niekoniecznie. Corona – Crash obok pandemicznych, a zatem i śmiercionośnych ,,żniw”, staje się bowiem, tak jak miało to często już miejsce w przeszłości, nieuchronnym akceleratorem wielu psychospołecznych przemian. Również tych osadzonych w świecie inwestycji finansowych, gdzie do rangi pewnego już symbolu nadchodzących czasów urosło opisane też na naszych stronach zjawisko ,,Boomu Robinhooda”.

W Republice Federalnej Niemiec takie tendencje dla wielu ciągle wydają się jednak absolutnie niemożliwymi. W napisanej krótko przed śmiercią ,,Psychologii Giełdy” A. Kostolany dość sarkastycznie wyrażał się o tradycyjnym niemieckim przywiązaniu do lokat, jako synonimie społeczeństwa asekuranckich vel trwożliwych ciułaczy o zajęczej duszy. Dodając zarazem: ,,ten naród romantyków, filozofów i muzyków jest w sprawach finansowych niestety nieromantyczny i traci wszelką skłonność do filozofowania a zwłaszcza fantazji”. O tym jak silne tkwi takie przekonanie możemy przeczytać choćby w ostatnim wydaniu ,,Börse am Sonntag”. Zaostrzone pióro Reinharda Schliekera, redaktora naczelnego tego periodyku obrazowo stara się porównać sytuację w RFN oraz za Atlantykiem: ,,w kraju powszechnych posiadaczy książeczek oszczędnościowych – klient EFT jest królem, podczas gdy w USA miliarderzy ustawiają się w kolejce po możliwość finansowania nawet najbardziej szalonych pomysłów”.

Rzecz w tym, że tak naprawdę są to w coraz większym stopniu ,,prawdy obiegowe”. Abstrahując już

od trudnej do przecenienia roli niemieckich giełd (zwłaszcza berlińskiej) po 1870 r. w tworzeniu fundamentów pod rozwój niemieckiego przemysłu warto przejść do czasów najnowszych. Chociażby wspomnieć o N26 jako jednym z najnowocześniejszych, nie tylko na Starym Kontynencie – mobilnych banków, wiodącym pod względem emitentów technologicznych parkiecie giełdy w Stuttgarcie i jej fintechowym otoczeniu, dynamicznie rozwijającym się w RFN rynku Robo – Advisors, czy wreszcie przejęciu znanego także w Polsce dyskontowego brokera z Holandii – DeGiro, przez jego niemieckiego odpowiednika – Flatexa.

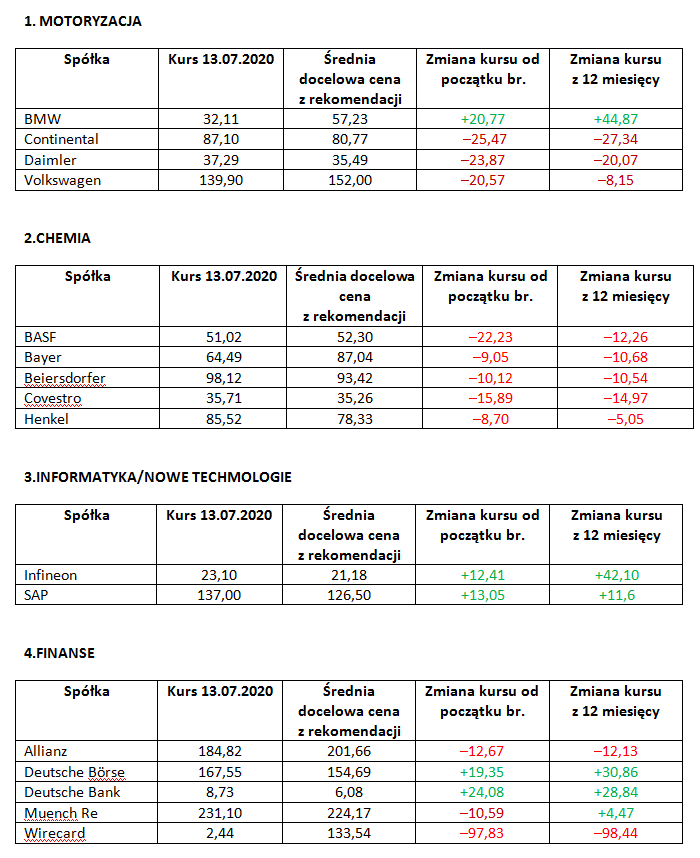

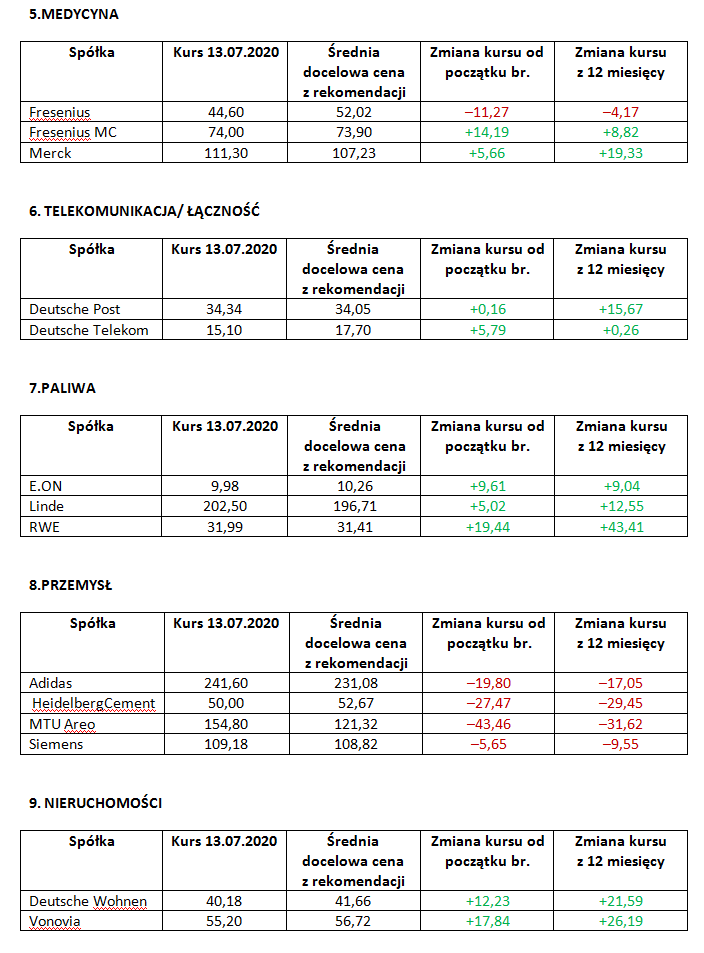

Poniżej zaprezentowano w ujęciu branżowym zakres stóp zwrotu z akcji wchodzących w skład indeksu DAX wraz ze średnimi cenami docelowymi z rekomendacji pochodzących z kilku ostatnich kwartałów. Jak możemy zauważyć wiele z nich, pomijając już Wirecard i jego perypetie, wydaje się być mocno zdezaktualizowanymi, gdyż rynek, czyli inwestorzy tak z Niemiec, jak i ze świata, nie koniecznie kierują się opiniami analityków i po prostu wiedzą swoje. Szukają zatem nie tylko sowitych dywidend, lecz również perspektywicznych długookresowych wartości, a tych w spółkach naszych zachodnich sąsiadów, jak wiadomo – nie brakuje.

Rysunek 1. Notowania indeksu DAX (Germany 30 CFD) w okresie 2002 – 2020

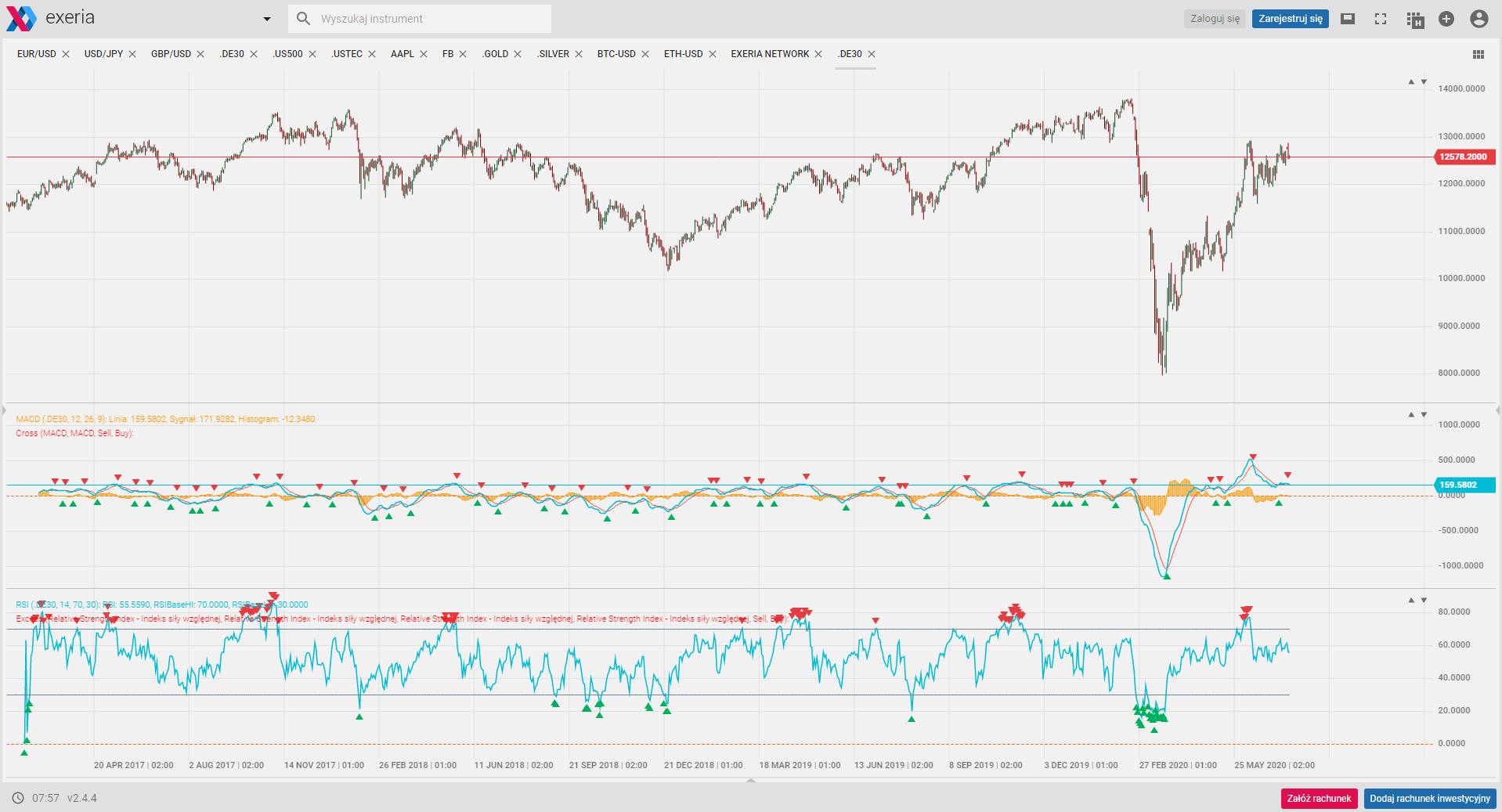

Rysunek 2. Notowania indeksu DAX (Germany 30 CFD) w okresie styczeń 2017 – lipiec 2020

City Index obok instrumentu na DAX 30, tj. Germany CFD oferuje także instrumenty na niektóre spółki z głównego indeksu (i nie tylko bo są także znajdujące się poza nim: Kuka CFD, Lufthansa CFD, ThyssenKrupp CFD) niemieckiej giełdy, są nimi:

- Adidas CFD

- Beiersdorfer CFD

- BMW CFD

- Daimler CFD

- Deutsche Bank CFD

- Deutsche BörseCFD

- SAP CFD

- Volkswagen CFD

Wyszczególnionymi instrumentami można handlować za pośrednictwem serwisu Exeria.com, którego grafikę przedstawia poniższy rysunek.