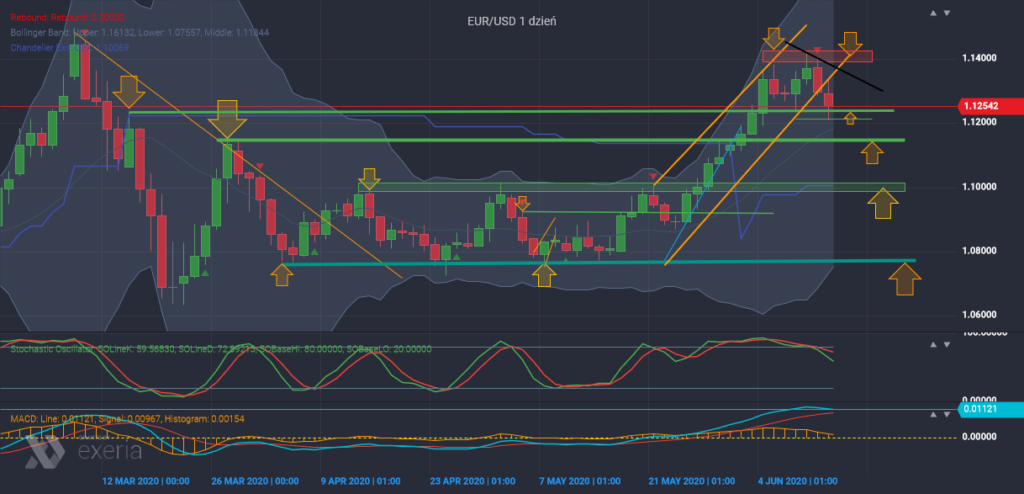

Początek mijającego tygodnia przyniósł kontynuację wzrostu wartości euro względem dolara. Para walutowa zanotowała szczyt na poziomie 1,1423. Do połowy ubiegłego tygodnia wydawało się, że inwestorzy są skłonni uwierzyć, w historię szybkiego ożywienia gospodarczego. Niestety posiedzenie Rezerwy Federalnej rozwiało wszelkie wątpliwości. Obniżona prognoza gospodarcza na rok 2020, zakłada spadek na poziomie 6,5%, zaniepokoiła wielu inwestorów. Okazało się także, że przyszłe ożywienie gospodarcze, będzie obarczone wieloma trudnościami ze względu na Covid-19. W efekcie na indeksach doszło do silnej wyprzedaży, zaś na rynku walutowym obserwowaliśmy powrót w stronę dolara. Na głównej parze walutowej spadki dotarły w okolice 1,1212, natomiast na zakończenie tygodnia za 1 euro płacono 1,1256 dolara.

W nadchodzącym tygodniu prezes FED J. Powell będzie zeznawał, (wtorek i środa) przed komisjami Kongresu. Inwestorzy będą doszukiwać się nowych wskazówek, odnośnie dalszej polityki pieniężnej Rezerwy Federalnej. (Warto wspomnieć, że w trakcie piątkowego wystąpienia J. Powell zobowiązał się, do pełnego wykorzystania wszelkich dostępnych narzędzi, w celu wyciągnięcia kraju z głębokiej recesji. Prezes FED zasygnalizował także, że będzie utrzymywać stopy procentowe na niskim poziomie, aż do końca 2022 roku oraz zwrócił uwagę, na pogorszenie się sytuacji na rynku pracy).

Oprócz wystąpienie prezesa FED, przyszły tydzień przyniesie szereg odczytów, na które warto będzie zwrócić uwagę. W poniedziałek poznamy wskaźnik produkcyjny dla Nowego Jorku (prognoza na poziomie -27,5). We wtorek zostanie przedstawiony nastrój ekonomiczny ZEW w Niemczech, prognoza wynosi 60,0. Następnie poznamy indeks ZEW w strefie euro. Najważniejszą figurą dnia będą dane dotyczące sprzedaży detalicznej w USA. Konsensus zakłada odczyt na poziomie 8%. Kolejnym odczytem będzie produkcja przemysłowa. Podczas środowej sesji poznamy odczyt wskaźnika CPI w strefie euro. (Prognoza na poziomie 0,1%). Następnie napłyną do nas dane zza oceanu a będą nimi, dane z rynku nieruchomości. Oczekuje się, że ilość zezwoleń na budowę wyniesie 1.248M. Czwartkowa sesja przyniesie nam, kolejną porcję danych z rynku pracy. W tym wypadku rynek spodziewa się przyszłych bezrobotnych na poziomie 1.277K. W piątek poznamy jedynie wskaźnik PPI w Niemczech oraz rachunek bieżący.

Ostatnie silne wzrosty na rynku eurodolara, nie wynikały z siły euro a ze słabości dolara. Optymizm, który został zahamowany po posiedzeniu FED, może wpłynąć negatywnie na wspólną walutę. Eurodolar po ostatnim piątkowym spadku poniżej 1,1241, zdołał utrzymać się nad wsparciem, co może sugerować korektę ostatnich spadków. Biorąc pod uwagę aktualny sentyment, nie wydaje się aby strona popytowa, była w stanie wrócić w okolice 1,1423 lub ustanowić nowy szczyt. Co więcej, kurs eurodolara wybił się dołem z kanału wzrostowego. W tym wypadku po ewentualnej korekcie wzrostowej, (dolne granica kanału przebiega w okolicy 1,1288-1,13), do głosu ponownie powinna dojść strona podażowa. Za spadkami przemawia także kształt świecy tygodniowej, który może być potwierdzeniem odwrócenia trendu.

Kluczowy poziom wsparcia znajduje się na poziomie 1,1241, którego złamanie może prowadzić do dalszych spadków. W tym wariancie celem dla podaży będzie, wsparcie rozciągające się na poziomach 1,1137-46, czyli szczyty z końca marca. Dalszym wsparciem będzie poziom 1,0991-1,1017, czyli górne ograniczenie kanału bocznego, z którego wybiliśmy się pod koniec maja.

Podsumowanie: fałszywe wybicie powyżej 1,1384, (szczyt ustanowiony po posiedzeniu EBC) i brak kontynuacji wzrostów po posiedzeniu FED, wskazuje na odwrócenie trendu.

Przedstawiona analizy, poglądy i oceny są wyrazem osobistych subiektywnych poglądów autora i nie maja charakteru rekomendacji. Poglądy te jak i inne treści raportów, nie stanowią „rekomendacji” lub „doradztwa” w rozumieniu ustawy z dnia 29 lipca 2005 o obrocie instrumentami finansowymi. Wyłączną odpowiedzialność za decyzje inwestycyjne, podjęte lub zaniechane ponosi inwestor.