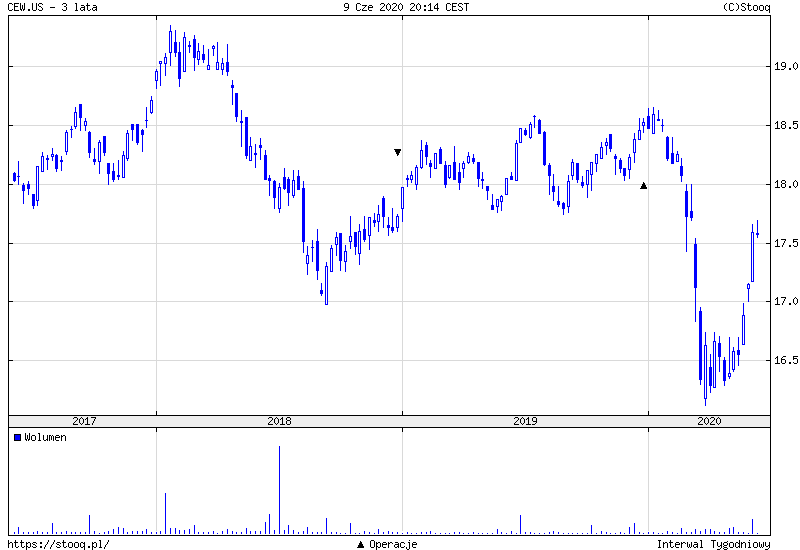

Na skutek pandemii oraz strachu przed konsekwencjami zamknięcia globalnej gospodarki, na rynkach finansowych pojawiła się niedawno bardzo silna awersja do ryzyka. W takich momentach kapitał ucieka z rynków podwyższonego ryzyka, a takimi są rynki wschodzące, a także ich waluty. Widać to było bardzo dobrze nie tylko po samym złotym, ale i koszyku walut rynków wschodzących, którego zachowanie możemy obserwować chociażby po notowaniach ETF’u WisdomTree Emerging Currency Strategy Fund.

Swoją cegiełkę do osłabienia krajowej waluty dołożyła również Rada Polityki Pieniężnej, 3-krotnie obniżając w ostatnim czasie stopy procentowe, obecnie do poziomu 0,1%. Do tego NBP za świeżo drukowaną walutę skupuje obligacje skarbowe na rynku wtórnym w ramach strukturalnych operacji otwartego rynku, co ma zmienić długoterminową strukturę płynności w sektorze bankowym. Nie jest to jednak nic nowego, bowiem takimi działaniami krajowe władze monetarnej dostosowują się jedynie do tego, co jest powszechnie praktykowane przez główne banki centralne. Problemem jest natomiast to, że poza Polską na złotego nie ma w zasadzie absorpcji, zatem jeśli NBP ze skalą dodruku przesadzi, inwestorzy mogą się szturmem od Polski odwrócić, generując kryzys walutowy (na wzór tych z ostatnich lat w Turcji, Rosji, czy na Ukrainie).

Zamknięcie gospodarki było też gigantycznym problemem dla importerów oraz eksporterów, którzy dodatkowo narażeni zostali na ryzyko podwyższonej zmienności walut. Na najbardziej popularnej dla nich parze, czyli EUR/PLN, rynek z hukiem wybił poziom 4,40, będący dotychczasowym oporem. Teraz strefa ta zamieniła się we wsparcie, które zresztą rynek już respektuje. Jego obrona od góry może sugerować, że po długim okresie obowiązywania trendu bocznego jesteśmy właśnie świadkami wykształcania się nowego kierunku. W tej sytuacji trzeba więc brać pod uwagę realne ryzyko pojawienia się nowej fali osłabienia złotego, podprowadzającej EUR/PLN pod 4,80 w kolejnym ruchu.