Wprowadzenie

Value at Risk (wartość narażona na ryzyko) została po raz pierwszy użyta w roku 1994 przez JP Morgan. Obecnie VaR jest jedną z najbardziej popularnych metod pomiaru ryzyka rynkowego, z dużym powodzeniem można używać VaR także do innego rodzaju ryzyk, np. ryzyka kredytowego czy operacyjnego. Jest w pewnym sensie uniwersalną miarą ryzyka, ponieważ daje możliwość wyrażania ryzyka różnych pozycji w sposób jednolity

i całościowy. Wartość narażona na ryzyko ma duże walory interpretacyjne i jest zalecana przez instytucje nadzoru do pomiaru ryzyka instytucji finansowych. VaR jest także podstawą do wyznaczania innych miar ryzyka, np. EaR (Earning at Risk), CFaR (Cash Flow at Risk), LaR (Liqudity at Risk), EPSaR (Earning Per Share at Risk).

Definicja

VaR jest statystyczną miarą ryzyka, która szacuje maksymalną stratę na portfelu/pozycji, jaka może wystąpić przy założonym poziomie ufności. VaR zawsze wyznacza prawdopodobieństwo, zgodnie z którym straty będą mniejsze od założonej kwoty. Wyznacza kwotę jaka może być stracona w ściśle określonym czasie. Jeżeli, na przykład, zadany przedział czasowy wynosi jeden dzień a zadany poziom ufności 95%, zaś VaR portfela wynosi 1 milion PLN oznacza to, że jest 95% szansy, że strata na portfelu będzie niższa niż 1 milion PLN.

Zastosowanie

Wartość narażona na ryzyko jest obecnie najlepszą z dostępnych miar ryzyka rynkowego. Odgrywa niebagatelną rolę w funkcjonowaniu instytucji finansowych, może także być wykorzystywana z powodzeniem w zwykłych firmach, które eksportują bądź importują towary i są narażone na ryzyko kursów walut lub ceny towarów.

Najpopularniejszym zastosowaniem VaR jest wykorzystywanie go jako miary limitów pozycji rynkowych. Metody tradycyjne wykorzystywane dotychczas ograniczały się do określonej nominalnej wielkości i zawierały pewną miarę ryzyka, np. okres trwania portfela. VaR umożliwia porównanie ryzyk ponoszonych na różnych aktywach, np. walutach, akcjach, obligacjach, opcjach. Pomaga to świadomie alokować ryzyko do dziedzin, które są wiodące dla danej firmy. VaR pomaga w budowie hierarchicznych struktur w obrębie organizacji, gdzie ryzyko całościowe, na najwyższym szczeblu, jest niższe niż ryzyko ponoszone przez poszczególne jednostki podporządkowane.

Kolejnym bardzo ważnym zastosowaniem VaR jest ocena działalności instytucji, ludzi zajmujących się zarządzaniem ryzykiem, dealerów walutowych. Dotychczas odbywało się to za pomocą analizy stóp zwrotu na portfelach. Głównym elementem takiej oceny był pomiar zmienności osiąganych zwrotów. Brakowało jednak oceny tego, jak wielkie ryzyko było podejmowane podczas osiągania owych stóp zwrotu. Taką miarą stało się właśnie VaR. Dokładna metoda która dokonuje pomiaru stosunku zrealizowanych zwrotów do ryzyka jest RAPM (Risk Adjusted Performance Measures), której główny trzon stanowi VaR.

Jeżeli dane szczeble organizacji podlegają stałej kontroli przez inne organy lub inne działy instytucji, to za pomocą VaR można w łatwy sposób nadzorować ich działalność. Wskazuje się VaR jako docelową miarą wymagań kapitałowych dla instytucji finansowych oraz jako metodę sprawozdawczą dla organów nadzoru, np. bankowego.

Wady i zalety VaR

Na biurku osoby odpowiedzialnej za zarządzanie ryzykiem, dyrektora finansowego, głównego księgowego czy dealera walutowego, VaR stanowi jedną z wielu miar ryzyka. Wartość narażona na ryzyko ma jednak nad pozostałymi pewną przewagę. Pozwala w sposób jasny i klarowny porównać ryzyka występujące pomiędzy różnymi klasami aktywów finansowych oraz pomiędzy różnymi portfelami. VaR wyrażone w jednej tylko liczbie, pozwala na podejmowanie szybkich działań, które na płynnych rynkach są kluczem do osiągnięcia sukcesu. Pytania zarządu typu: „Ile możemy stracić w ciągu najbliższych dni?”, „Jak duże jest ryzyko związane z naszym portfelem?” nie stanowi problemu, gdy używa się VaR. Jednocześnie łatwość wyliczania VaR jest zrozumiała nawet dla osób nie posiadających zaawansowanej wiedzy statystycznej czy ekonometrycznej.

Oczywiście VaR nie jest miarą dającą odpowiedź na wszystko, nie jest miarą idealną. To co daje przewagę nad innymi miarami ryzyka, czyli prostota wyliczenia VaR, może być też jego wadą. Na ile bowiem jedna liczba może w sposób całościowy obrazować ryzyko dla portfela nieraz zbudowanego z kilkunastu różnego rodzaju aktywów? Posługiwanie się VaR może prowadzić do utraty informacji, które dla najwyższego szczebla organizacji mogą stanowić szczególną wartość, np. informacji o rozkładzie strat pojedynczych aktywów.

Stosując VaR zakładamy, że historia zmian cen aktywów pozwoli nam na stworzenie prognoz takich zmian w przyszłości. Niewątpliwie istnieje jednak ryzyko, że zachowanie rynku ulegnie zmianie, co prowadzić będzie do utraty użyteczności VaR. Skrajne przypadki, takie jak kryzys w Azji, uwolnienie kursów walut, powodują, że rynek staje się o wiele bardziej zmienny i nieprzewidywalny.

VaR posiada też techniczne ograniczenia. Trzeba być świadomym, że wartość prognoz maleje, a wariancja VaR rośnie w miarę zwiększania poziomu ufności. Poza tym problem może stanowić wybór metody obliczania wartości narażonej na ryzyko. Nie ma jednej i najlepszej metody a skuteczność metod może się zmieniać wraz ze zmianami rodzajów aktywów w portfelu.

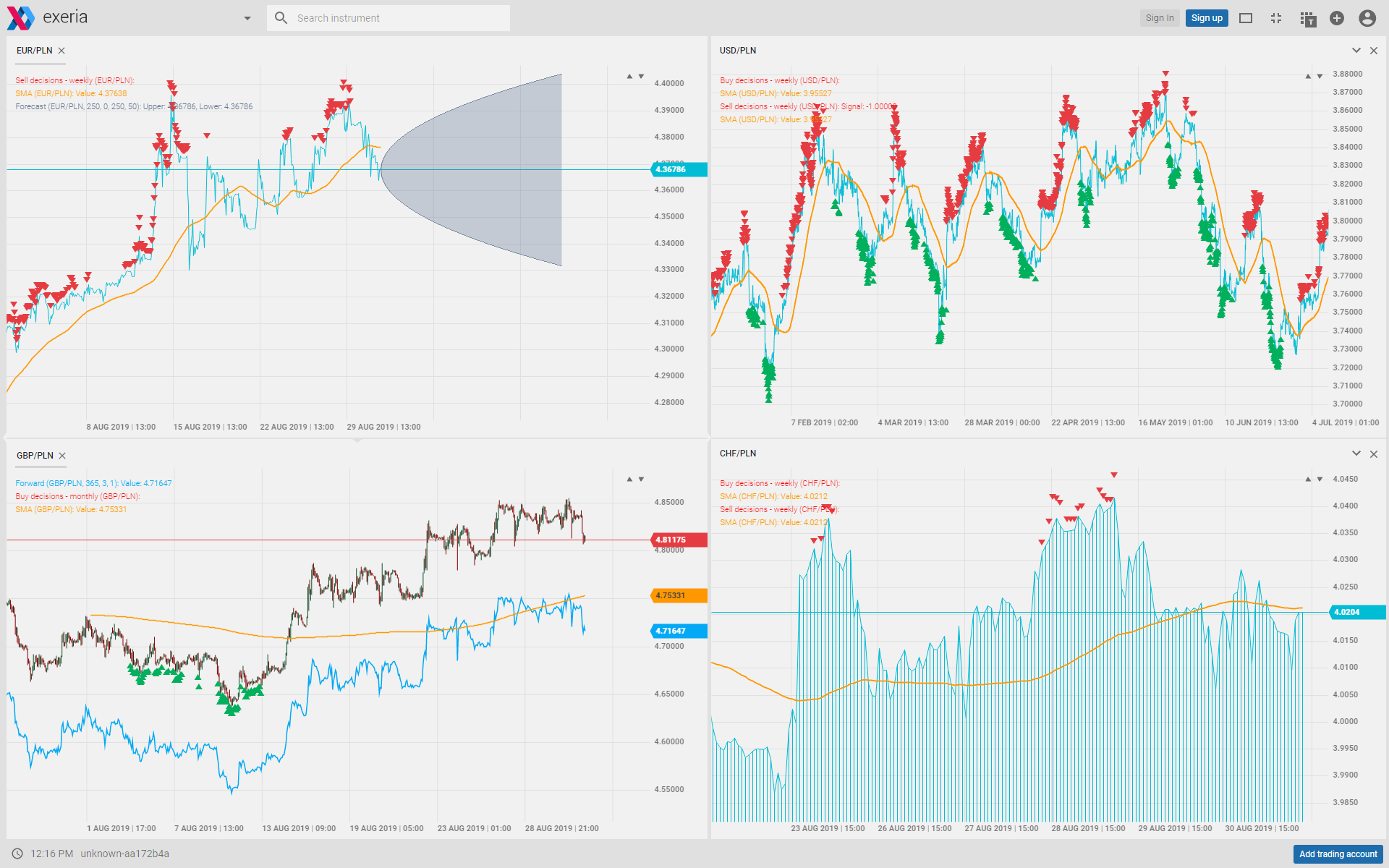

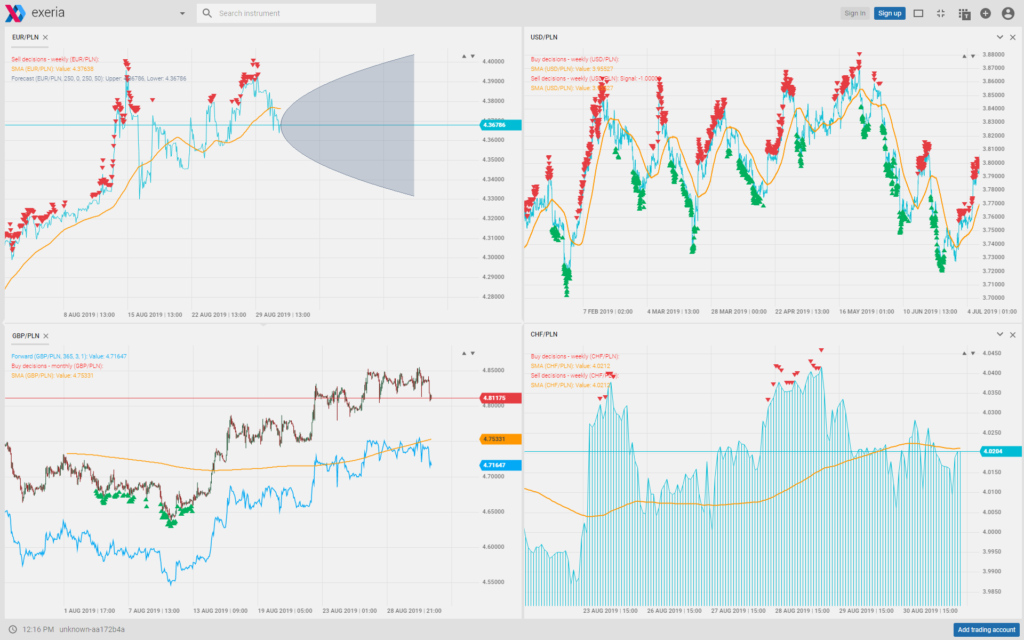

Var może być z powodzeniem stosowane również do wyboru momentu kupna lub sprzedaży walut przez importerów i eksporterów. W takim przypadku będziemy kupować na lokalnych dołkach lub sprzedawać na lokalnych szczytach. Na poniższym rysunku pokazano statystyczny model wyboru momentów przewalutowań zastosowany w serwisie Exeria.com

Podział modeli

Modele do kalkulacji VaR można podzielić na:

– modele parametryczne (zakładają z góry rodzaj rozkładu); do tej metody zaliczymy metodę wariancji-kowariancji, która zakłada, że rozkład stóp zwrotu danego aktywa ma rozkład normalny;

– metody nieparametryczne (nie zakładają klasy rozkładu); do tej metody zaliczymy metodę historycznej symulacji;

– metoda symulacyjna (wykorzystuje się w niej scenariusze zmian czynników ryzyka, następnie oblicza się VaR dla każdego ze scenariuszy i po uśrednieniu wyników otrzymuje się VaR pozycji); scenariusze mogą być generowane w sposób losowy za pomocą symulacji Monte Carlo bądź na podstawie historycznych zmian cen aktywów.

Prosty przykład dla pojedynczej pozycji

Zakładamy, że posiadamy na koncie 10 000 USD. Ponieważ VaR jest wyrażony

w walucie krajowej, zatem musimy obliczyć ekspozycję na ryzyko rynkowe oznaczającą wartość rynkową posiadanych środków wyrażonych dla firmy w polskich złotych (PLN). Zakładamy, że kurs spot USD/PLN wynosi 3,0356/3,0406. Rynkowa wartość tej pozycji wynosi zatem 30 356 PLN. Następnym krokiem jest zidentyfikowanie ryzyka na jakie narażona jest ta pozycja. W tym wypadku będzie to zmienność (volatility) kursu USD/PLN. Jednodniowa zmienność dla tej pary walutowej, wyrażona odchyleniem standardowym

z okresu 260 dni, wynosi 0,78%. Aby uzyskać 95% pewność musimy pomnożyć odchylenie standardowe przez 1,65 (gdyby chodziło o 99% pewność użylibyśmy 2,33). Dla takich parametrów formuła obliczania VaR będzie wyglądać następująco:

gdzie:

P – wartość pozycji;

V – zmienność;

k – odwrotność standardowego skumulowanego rozkładu normalnego.

Obliczony w ten sposób VaR oznacza, że w ciągu 24 godzin z 95% prawdopodobieństwem nie stracimy więcej niż wartość Value at Risk czyli 390,797 PLN.