Kiedy w następstwie koronawirusowej pandemii Unia Europejska weszła w stan głębokiej hibernacji a COVID – 19 z niesłychaną mocą atakował północne, czyli najbardziej zamożne i rozwinięte ekonomicznie prowincje Włoch, nie brakowało takich, którzy wróżyli rychły rozpad Eurostrefy, za sprawą pogruchotanej nieuchronnie, jak sądzono gospodarki Italii. Dziś coraz więcej przesłanek wskazuje, że to najsłabsze rzekomo ogniwo wspólnego obszaru walutowego już wkrótce może stać się jednym z liderów rozwoju unijnej gospodarki. Póki co, z dniem 15 czerwca – po trzech miesiącach lockdown`u – Włochy ponownie otworzyły się na świat.

- Włochy generują ponad 13% PKB strefy Euro. Majątek Włochów szacowany jest na ok. 8 bilionów euro, co czyni mieszkańców Półwyspu Apenińskiego jednym z najzasobniejszych społeczeństw Europy i świata. Kraj ten dysponuje trzecimi (oficjalnymi) pod względem wielkości rezerwami złota (2454 tony) na świecie, po USA i Niemczech.

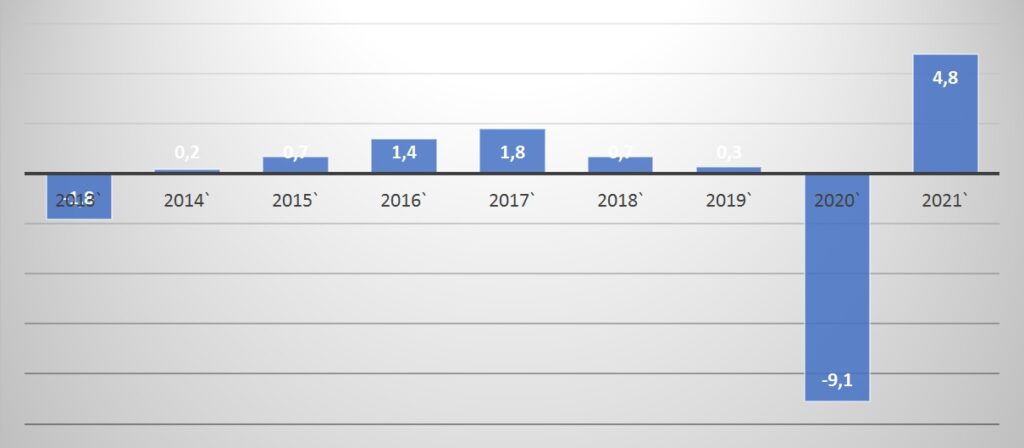

- Dług publiczny Włoch oscyluje wokół 135% PKB, sytuując gospodarkę Italii w czołówce najbardziej zadłużonych, a jednocześnie wysokorozwiniętych krajów świata. Włoska gospodarka przynajmniej od kilkunastu lat dotknięta jest bolączka rachitycznego wzrostu gospodarczego. W 2019 r. skala wzrostu PKB spadła wyraźnie poniżej 1 %. Komisja Europejska oraz Międzynarodowy Fundusz Walutowy (IMF) prognozują, że gospodarka włoska należeć będzie do tych, które w ramach Strefy Euro najbardziej ucierpią na pandemii COVID – 19. Projekcje IMF zakładają regres PKB w 2020 r. o przeszło –9 %. W pierwszym, mało ,,turystycznym” kwartale, PKB Italii spadł o –5,3 % (kw/kw) i –5,4 % (r/r), produkcja przemysłowa w kwietniu skurczyła się o -19,1 % (w ujęciu m/m), a w wymiarze rocznym (r/r) regres wyniósł aż –42,5 %.

- W wyniku szybko wprowadzonych drastycznych ograniczeń udało się przed pandemią uchronić wątłe pod względem opieki medycznej Południe. Program wewnętrznego wspomagania włoskiej gospodarki wynosi około 80 mld euro (4% nominalnego PKB z 2019 r.) Włochy zostaną też najhojniej obdarzone kwotą pomocową w wysokości 81,7 mld euro, pochodzącą z liczącego 750 mld euro pakietu pomocowego Komisji Europejskiej.

- Strategia Włoch zakładająca minimalizację strat w roku 2020 r. a następnie wprowadzenie gospodarki na ścieżkę dynamicznego wzrostu – powinna się zakończyć sukcesem. Jest to tym bardziej prawdopodobne w obliczu nowej perspektywy budżetowej Unii Europejskiej na lata 2021 – 2027, w wyniku której to właśnie kraje z południowej części Europy będą jej istotnymi beneficjantami.

- Gospodarka Włoch nie powinna być tym czynnikiem, który przynajmniej w przewidywalnej przyszłości może stanowić realne zagrożenie dla trwałości Strefy Euro. W rezultacie można oczekiwać ponownego, docelowego spadku rentowności włoskich obligacji. Coraz bardziej atrakcyjnie wygląda zarówno główny indeks mediolańskiej giełdy, FTSE – MID, a zatem i większość wchodzących w jego skład spółek (np.: Fiat Chrysler, Pirelli, Leonardo, Ferrari, Salvatore Ferragamo, Campari).

Bieżąca i nadchodząca koniunktura gospodarcza

Włoska gospodarka przynajmniej od kilkunastu lat dotknięta jest bolączka rachitycznego wzrostu gospodarczego. O ile jeszcze w dekadzie poprzedzającej globalny kryzys z lat 2007/2008 r. życie gospodarcze Półwyspu Apenińskiego rozwijało się w średniorocznym tempie ok. 1,3 %, to w wyniku kryzysu dynamika wzrostu skurczyła się w 2009 r. o –5,3 %, a w latach 2012 – 2013 o kolejne –3,0 % oraz –1,8 %.

Okres 2015 – 2017 przyniósł pewną poprawę koniunktury, lecz ów trzyletni cykl wzrostowy skończył się wraz z nastaniem 2019 r., gdzie skala wzrostu PKB spadła wyraźnie poniżej 1 %. Komisja Europejska, a zwłaszcza Międzynarodowy Fundusz Walutowy (IMF) prognozują, że gospodarka włoska należeć będzie do tych, które w ramach Strefy Euro najbardziej ucierpią na pandemii COVID – 19. Projekcje IMF zakładają regres PKB w 2020 r. o przeszło –9 %.

Struktura gospodarcza Włoch opiera się w największym stopniu na usługach i produkcji, które generują ok. trzech czwartych PKB. Sektor usług to przede wszystkim handel (łącznie hurtowy i detaliczny) oraz transport, lecz gros ich dochodów zależy od impulsów koniunkturalnych płynących z branży turystyczno – hotelarskiej, której z kolei wpływ na PKB szacowany jest na poziomie 13 %. W dużej mierze z tego właśnie względu zakres prognozowanego spadku PKB na ten rok jest dla włoskiej gospodarki tak głęboki.

W pierwszym, mało jeszcze ,,turystycznym” kwartale, ze względu na porę roku, PKB Italii spadł o –5,3 % (kw/kw) i –5,4 % (r/r), w czym znaczący udział miało również pandemiczne zatrzymanie przemysłu. Sektora odpowiadającego za ok. 24 % PKB, którego nie należy utożsamiać wyłącznie z globalną grupą Fiata (Fiat Chrysler Automobiles), koncernami Pirelli, Eni czy Enei, lecz również z wytwarzaniem wielu wysokiej jakości wyrobów, dostarczanych przez tysiące małych i średnich przedsiębiorstw.

Rys. 1. Dynamika PKB Włoch w latach 2013 – 2021 (źródło: Instituto Nazionale di Statistica (ISTAT), International Monetary Fund; *dla 2019 szacunek, dla 2020 -2021 prognoza).

Według ostatnich danych za kwiecień produkcja przemysłowa Włoch skurczyła się w tym miesiącu o –19,1 % (w ujęciu m/m), a w wymiarze rocznym (r/r) regres wyniósł aż –42,5 %. Dane te postrzegać powinno się, jak wiadomo, nie z perspektywy cyklu koniunkturalnego, lecz absolutnego niemal lockdown`u, który z industrialnej aktywności wyłączył tak istotne sektory produkcji jak: środki transportu, tekstylia czy wyroby z tworzyw sztucznych.

Dla ciekawych: jak się zostaje mężem stanu i nadaje nową jakość rządowej polityce.

Kiedy niemal dokładnie rok temu na Półwyspie Apenińskim doszło do kolejnego kryzysu rządowego, nie brakowało głosów, że Italia pod rządami przyszłego, jak sądzono, premiera Mateo Salviniego nieuchronnie wywoła detonację Eurolandu, a w następstwie tego całej Unii Europejskiej. Przez globalne rynki finansowe przebiegła kolejna, w ciągu dekady, fala obaw o stan tamtejszej gospodarki i jej finansów. Tymczasem na czele nowego rządu ponownie stanął dotychczasowy premier Giuseppe Conte, bezpartyjny kandydat populistycznego Ruchu Pięciu Gwiazd. Drogę do władzy, tym razem rzeczywiście samodzielnej, (bez uciążliwego M. Salviniego jako koalicyjnego ,,suflera” – wicepremiera) utorowało mu sławne już, trwające 49 minut przemówienie w Senacie. W jego trakcie zgasła gwiazda szefa Ligi Północnej a narodził się niespodziewanie nowy lider włoskiej polityki, przyszły mąż stanu. Dodatkowo, co też nie jest bez znaczenia w futbolocentrycznej Italii – zadziwiająco dobrze grający w piłkę nożną. W oparciu o nową, choć nieco egzotyczną koalicję Ruchu Pięciu Gwiazd z socjaldemokratami z Partii Demokratycznej, sformował on swój drugi gabinet. Dodajmy 67, od czasów kiedy Italia przed 74 laty stała się republiką.

Ta jedna z najbardziej zdumiewających, jak napisał niedawno Süddeutsche Zeitung karier politycznych, które miały miejsce w ostatnich latach w Europie, urzeczywistniła się dopiero w ultra dramatycznych okolicznościach, czyli wraz z nadejściem koronawirusowej pandemii. Ów niesłusznie wyśmiewany wcześniej niby ,,profesor z prowincji”, urodzony (w Volturara Appula) i wychowywany (w San Giovanni Rotondo) na południu kraju, absolwent rzymskiego uniwersytetu La Sapienza, adwokat stołecznej kancelarii (przy Piazza Benedetto Cairoli), a zarazem wykładowca prawa cywilnego na uniwersytecie we Florencji, jako pierwszy w zachodniej Europie premier musiał zmagać się ze zmasowanym atakiem Covid – 19, który tak mocno przecież uderzył w Italię. W wyniku dość szybko wprowadzonych drastycznych ograniczeń, gdy 10 marca (tj. na 11 dni przed pikiem zachorowń) bez oglądania się na geograficzny rozkład ognisk chorobowych prawie wszystko we Włoszech pozamykano, udało się przed pandemią uchronić wątłe pod względem opieki medycznej Południe. Tym samym uniknięto kataklizmowego scenariusza. W działaniach tych, podobnie jak teraz w fazie wychodzenia kraju ze skutków pandemii, premiera Włoch wspiera powołany przez niego zespół ekspertów, złożony z najwyższej klasy specjalistów i naukowców.

Wejście G. Conte na najwyższy szczebel rządowy wpisuje się w kontynuację zupełnie nowej jakości we włoskiej polityce jaka nastąpiła po kilku (z przerwami) kadencjach premiera Silvio Berlusconiego. Tę nową jakość premierostwa zaszczepił Italii swym ekspercko – profesorskim rządem Mario Monti, przeprowadzający pomyślnie kraj przez środek kryzysu zadłużeniowego w latach 2011 – 2013. Warto nadmienić, że ten dwukrotny też unijny Komisarz ds. Konkurencji (1999 – 2004), a wcześniej jeszcze Rynku Wewnętrznego

(1995 – 1999) jest wybitnym ekonomistą o światowej sławie, o czym, np. w Polsce niewiele osób wie. Jest on m.in. autorem koncepcji funkcjonowania bankowego monopolu (model Kleina – Montiego), będącej wynikiem równoległych badań M. Montiego i laureata Nagrody Nobla Lawrence`a Kleina. Z kolei urzędujący w latach 2013 – 2014 następca M. Montiego na fotelu premiera – Enrico Letta, w roku 2015 został dziekanem paryskiego Instytutu Nauk Politycznych, zaliczanego do kategorii wiodących w świecie ośrodków naukowych Grandes Ecoles. Innymi słowy Włochy przez lata postrzegane jako kraj osobliwej dychotomii prywatnych cnót i publicznych wad, zaczynają owe cnoty skutecznie implementować na najwyższym szczeblu państwowej polityki.

Pakiet stymulacyjny Włoch.

W dniu 13 maja rząd Republiki zadekretował drugi pakiet stymulacyjny (poprzedni wyniósł 25 mld euro), który jest kompilacją dotacji i ulg finansowych. Z kwoty 55 mld euro nieco ponad połowa, tj. 25,6 mld euro skierowanych ma być jako wsparcie dla pracowników (dopłaty do wynagrodzeń) oraz dla samozatrudnionych (600 euro miesięcznie z opcją powiększenia do 1 tys. euro). W przypadku przedsiębiorstw wsparcie wynosi ok. 15 mld euro, zaś w odniesieniu do firm o obrotach do 250 mln euro przewiduje się jeszcze sektorową ulgę fiskalną na łączną kwotę 4 mld euro. Ponadto zakłada się także zasilenie kwotami 3,3 mld euro publicznej służby zdrowia i 1,4 mld euro szkolnictwa uniwersyteckiego wraz z instytutami badawczymi. Kulturę wspiera się dotacją w wysokości 210 mln euro.

Zadekretowano poza tym też wsparcie kwotą 400 – 800 euro miesięcznie, przez okres nie dłuższy jednak niż dwa miesiące, osób bez żadnych dochodów, nie objętych więc systemem zabezpieczenia społecznego.

W odniesieniu do sztandarowej dla tej gospodarki branży hotelowo – turystycznej, patrząc od strony podaży – zakłada się dofinansowanie kwotą 2 mld euro, która ma zostać przeznaczona na podwyższenie standardów sanitarnych w bazie noclegowej. Równolegle postanowiono zwolnić z pierwszych rat podatkowych podatku gminnego od nieruchomości – właścicieli hoteli, pensjonatów i plaż. Od strony popytu, włoskie rodziny o dochodzie rocznym nie przekraczającym 40 tys. euro otrzymają do wydania na wakacje bon konsumpcyjny o wartości 500 euro.

Kontrolowany przez państwo Bank Depositi e Prestiti wyposażony został w dodatkowe specjalne fundusze, z przeznaczeniem inwestycyjnego wsparcia podmiotów spoza sektora finansowego, o specjalnym znaczeniu dla państwa i gospodarki Włoch.

Z kolei w odniesieniu do banków zakłada się emisję obligacji pomocowych do kwoty 15 mld euro, a dla tych podmiotów bankowych, które wykażą się aktywnością w przejmowaniu słabszych zagrożonych utratą płynności instytucji przewiduje się rożnego rodzaju ulgi i zachęty implikujące konsolidację sektora bankowego.

Ogólnie rzecz biorąc program wewnętrznego wspomagania włoskiej gospodarki nie jest może kwotowo zbyt imponujący (łącznie ok. 80 mld euro), zwłaszcza na tle np. Niemiec, gdyż opiewa na kwotę odpowiadającą ok. 4% nominalnego PKB

z 2019 r. Niemniej został on skrojony ma miarę aktualnych możliwości kraju, stąd w dużej mierze musiał mieć charakter punktowy. Będąc efektem dogłębnie przemyślanej polityki rządu i jego wysoce wykwalifikowanego zaplecza eksperckiego, ukierunkowany został na najbardziej newralgiczne obszary życia społeczno – gospodarczego Italii. Wkrótce jednak okazało się, że Włochy zostaną też najhojniej obdarzone kwotą pomocową w wysokości 81,7 mld euro, pochodzącą z liczącego 750 mld euro pakietu pomocowego Komisji Europejskiej.

Wszystko to pozwala stwierdzić, że strategia Włoch zakładająca minimalizację strat w roku 2020 r. a następnie wprowadzenie gospodarki na ścieżkę dynamicznego wzrostu – powinna się zakończyć sukcesem. Jest to tym bardziej prawdopodobne w obliczu nowej perspektywy budżetowej Unii Europejskiej na lata 2021 – 2027, w wyniku której to właśnie kraje z południowej części Europy będą jej istotnymi beneficjantami.

Przyglądając się choćby w trakcie pobytu we Włoszech tamtejszej infrastrukturze, stanowi wielu budynków użyteczności publicznej, stadionów czy środków transportu publicznego, zauważamy że jest on mocno wysłużony. Mało kto jednak kojarzy ten stan z faktem, że Włochy należą akurat do tych państw, które zapłaciły bardzo duży rachunek za rozszerzenie Unii Europejskiej o nowe kraje z Europy Środkowo – Wschodniej.

Dla ciekawych, analogia historyczna: przeciw COVID – 19 jak nad Piawą i pod Castelfidardo

Znawcy nowożytnych dziejów Włoch mogą doszukiwać się w heroicznych zmaganiach z COVID – 19 (223,6 tys. stwierdzonych przypadków zachorowań, 34,4 tys. zgonów) pewnych analogi z przełomowymi momentami z przeszłości. W tym przynajmniej dwa ze względu na wcześniejsze krytyczne położenie wydają się chyba najbardziej uzasadnione.

Kiedy w trakcie I wojny światowej Austriacy przełamali jesienią 1917 r. włoski front pod Caporetto i alpejskimi dolinami zmierzali ku równinom wokół Wenecji, Król Wiktor Emanuel oraz jego generałowie wbrew zaleceniom alianckich strategów, nie zamierzali się już dalej cofać. W niesłychanym pospiechu zmobilizowali wszystkie dostępne im rezerwy ludzkie i materiałowe – tworząc linię obrony na prawym brzegu Piawy na północ od Wenecji. Szaleńcze szarże kawalerii opóźniały marsz wroga, zaś powołani pod broń wszyscy zdolni do jej noszenia zostali wyposażeni w karabiny, które włoskie fabryki w niezwykle krótkim czasie wyprodukowały w niewiarygodnych wręcz ilościach. Wróg został zatrzymany, a rok później pokonany w wyniku decydującej kontrofensywy.

Nieco ponad pół wieku wcześniej, także jesienią, lecz 1860 r. zmierzająca ku połączeniu z ,,czerwonymi koszulami” Garibaldiego armia piemoncka pokonała nieopodal miasta Castelfidardo zaprawione w bojach najemne wojska papieskie. W rezultacie tej wiktorii rozstrzygnęły się losy Państwa Kościelnego i zjednoczenia Włoch.

,,Jest czas, pisał wybitny dziennikarz i eseista Luigi Barzini, kiedy walczą nawet w skrajnie niesprzyjających okolicznościach (…); jest czas kiedy umierają i kiedy się bawią, ale nikt (…) nie potrafi przewidzieć, co akurat zrobią. W jakiś sposób decydują o tym sami, bez słowa, jakby za inspiracją płynącą z nieba albo z głębi ich serc”.

Wysoki dług publiczny, którym zarządzają spece nad specami.

W roku 2007 r., czyli w przededniu globalnego kryzysu zadłużeniowego dług publiczny Włoch odpowiadał 103% wartości PKB. Pięć lat później w roku 2013 przekroczył on już 133%, co według badaczy włoskiej gospodarki oznaczać miało najwyższy poziom zadłużenia publicznego od czasów zjednoczenia kraju w roku 1861. Aktualnie oscyluje on wokół 135% PKB, sytuując gospodarkę Italii w czołówce najbardziej zadłużonych, a jednocześnie wysokorozwiniętych krajów świata. Tak wysoki wskaźnik zadłużenia musi wywoływać naturalne obawy o wypłacalność ósmej co do wielkości gospodarki świata.

Niemniej odczytywanie ,,jakościowej” struktury tego długu jest nie mniej istotne niż jego ujęcie ilościowe. Wówczas okazuje się, że ok. trzy czwarte zadłużenia publicznego Włoch stanowią długookresowe obligacje, których średni termin zapadalności wynosi ok. 6,5 roku. Przeszło 60% tego zadłużenia jest pod kontrolą rezydentów, tzn. głównie włoskich banków oraz instytucji ubezpieczeniowych. Poza tym, spora jego część znajduje się w posiadaniu osób prywatnych, co jest jak najbardziej zrozumiałe – zważywszy, że majątek Włochów szacowany jest na ok. 8 bilionów euro, co czyni mieszkańców Półwyspu Apenińskiego jednym z najzasobniejszych społeczeństw Europy i świata. Abstrahując w tym miejscu od wadliwej redystrybucji tej zamożności, która wymaga reform, jest to: ,,majątek wykraczający poza granicę wyobraźni menedżerów londyńskich funduszy hedgingowych”, jak stwierdził swego czasu Andrea Monorchio wieloletni ,,główny księgowy Italii”, czyli dyrektor Głównego Urzędu Rachunkowości Republiki Włoskiej.

Analizując gospodarkę Włoch nie można też zapominać, że kraj ten dysponuje trzecimi (oficjalnymi) pod względem wielkości rezerwami złota (2454 tony) na świecie, po USA i Niemczech. Co się zaś tyczy samego jeszcze zadłużenia, to nader rzadko się zauważa, że pomimo bardzo rozbudowanej ,,szarej strefy”, dochodzącej w niektórych branżach nawet do 18 % – 20 % PKB, kraj ten równocześnie legitymuje się jednym z najlepszych sald pierwotnych w Strefie Euro. Oznacza to, że tamtejszy aparat fiskalny pobiera więcej niż wydaje, lecz efekt ten ,,zjada” obsługa odsetek związanych z obsługą nadmiernego zadłużenia.

Nie bez znaczenia jest również to, że Włochy są krajem, który posiada chyba największe doświadczenie i umiejętności w gospodarowaniu na publiczny kredyt. Historia ta rozpoczęła się dość dawno, bo jeszcze w XIV wieku, kiedy rada miejska Florencji sfinansowała kolejną wyprawę zbrojną pieniędzmi zamożnych obywateli. Założony we florenckim Palazzo Vecchio rejestr obligatariuszy wkrótce znalazł swoje naśladownictwo w Wenecji, Siennie czy Pizie. Koncepcja zadłużenia państwowego oraz handlu nim trafiła na wielce podatny grunt. Sytuacja, jak widać niewiele się do dzisiaj zmieniła. Wysokie zadłużenie oraz niski wzrost gospodarczy to niemal podstawowe atrybuty polityki ekonomicznej Italii. Kraju wielokrotnie w swej historii wychodzącego z wielu znacznie gorszych opresji ekonomicznych, a który przy tym zbankrutował tylko raz, i to po I wojnie światowej. Nie bez racji zatem na półwyspie Apenińskim, i nie tylko – powiada się, że ,,ktoś, kto wynalazł zadłużenie publiczne, odeń nie zginie”.

Włochy jako obszar dyskontowania przyszłej koniunktury.

W świetle tego wszystkiego o czym powyżej napisano, nie będzie zapewne nadużyciem stwierdzenie, że coraz więcej wskazuje na to, że Włochy znów mogą pozytywnie zaskoczyć świat gospodarki. Są, jak napisał wspomniany już L. Barzini: ,,krajem nieprzewidywalnym, który dochodzi do skraju przepaści, ale zawsze potrafi jakoś uniknąć ostatecznego załamania i rozpadu”. Nadmieniając w innym miejscu znamienne spostrzeżenie pewnego cudzoziemca: ,,w Moskwie człowiek nic nie wie, ale wszystko rozumie, w Rzymie wie wszystko, ale niczego nie rozumie”.

Przekładając już nasze myślenie na obszar instrumentów finansowych możemy zakładać, że gospodarka Włoch nie powinna być tym czynnikiem, który przynajmniej w przewidywalnej przyszłości może stanowić realne zagrożenie dla trwałości Strefy Euro. W rezultacie można oczekiwać ponownego, docelowego spadku rentowności włoskich obligacji. Coraz bardziej atrakcyjnie wygląda zarówno główny indeks mediolańskiej giełdy, FTSE – MID, a zatem i większość wchodzących w jego skład spółek. Dodajmy spółek oferujących wyroby których potrzebuje (np.: Fiat Chrysler, Pirelli, Leonardo), a niekiedy wręcz pożąda (np. Ferrari, Salvatore Ferragamo, Campari) cały świat.

Instrumentami finansowymi związanymi bezpośrednio z gospodarką Italii, a oferowanymi przez City Index na rynku Forex/CFD są:

- Italy 40 CFD (odpowiadający (FTSE – MIB)

- Fiat Chrysler Auto NV (IT) CFD

- UniCredit SpA CFD

Rys. 2. Notowania CFD na Italy 40 (FTSE – MID) okresie 2014– VI 2020

Wyszczególnionymi instrumentami finansowymi można handlować za pośrednictwem serwisu exeria.com, którego grafikę przedstawia poniższy rysunek.